清明假期,宅在家,读书学习的好时机。听了一天某大学副教授的课,研究了一晚的财务报表分析。不停地思考,竟有胸有成竹之感,于是提笔把自己投资以来的方法论总结分享给大家。财务报表分析以牧原为例,我在纸上写了5个系列的标题,这5个系列涵盖财务报表分析的基本框架逻辑,其中这5个系列也会回应很多人对投资牧原的疑问。这一分析框架适应中国任何上市公司,正如ROE指标一样,对任何行业任何公司都是奏效的。

会不会有人问,你为什么免费把自己的研究方法分享给大家呢?被别人超越了怎么办呢?第一,大概不懂得分享的快乐;第二,即使我授人以渔,能够沉下心钻研的也寥寥无几,因为从0到1的过程晦涩且枯燥;第三,我分享能不断加深我的理解,顺便能找到高手弥足我的不足。第四,我写完就是我的东西,会留下痕迹。

首先说明一下,财务报表分析只是个术,财务报表只是来排除企业的。任何优秀的投资者或者优秀的企业家,一定是具有前瞻性的,他能看清楚未来十年行业的发展格局。所以,财务报表分析,前提是你能看清楚一个赛道,一个行业的未来发展格局。关于猪肉行业的分析,我分享了很多,大家也分享了很多。我在这里还是先总结一下主要逻辑,给不懂这个行业的进行下科普,也显得我的整个系列的分析具有行业基础。

寻找万亿市值的企业有一种方法论:第一要在万亿级市场上去寻找,第二这一个市场能够集中起来。生猪行业市场万亿市值,终端猪肉市场两万亿市值。“喝酒吃肉”的市场都没有“吃肉”的市场大,医药市场1.8万亿。“喝酒吃药”是不是应该改成“喝酒吃肉”呢?我觉得整个市场对猪肉的估值偏低了,这是一个两万亿的刚需市场,是人类最底层的需求,目前行业集中度正在提升。扯远了,拉回来,猪肉行业我把之前自己的研究总结于四句话。(抄袭可以,请引用出处)

(4)竞争要素导致竞争格局发生明显的变化:市场集中度慢慢的升高,寡占型猪肉市场结构终将形成。

总结下,猪肉两万亿的市场,行业竞争因素变化,市场正在集中化,你说这里面是不是要诞生一个万亿市值的企业呢?

财务报表分析,最重要的一张表是什么?答案是合并的资产负债表。有很多人投资企业,研究企业根本不看报表,或者说只关注利润表,再简单点就是关注业绩快报的利润表里面的一项,归母净利润。虽然财务报表反映的是企业的过去,分析财务报表是以后视镜的角度去看企业,看不到未来。但是,如果后视镜的长度足够长,足够深,透过后视镜能够正常的看到企业的未来。研究的时间序列越长,研究的深度越深,越接近企业未来的真相。

为什么说合并资产负债表示很重要的呢?合并资产负债表是一个企业多年辛苦经营的家底。这个家底怎样都反映在合并财务报表当中。利润表只反映了一个时期企业的经营状况,所以深度分析一家公司一定要看他的家底。

首先,我分析一家资产负债表首先是把企业的资产和资本进行拆分,拆分后的资产资本报表只有简单的几项,以及加上资产资本的结构百分比。这样资产负债表几十个科目换成简单的几项,瞬间成竹在胸,抓住主要矛盾。

这样一拆分资产负债表的左侧就是资产结构、资产负债表的右侧就是资本结构。全部资产负债表分为:金融实物资产、长期股权投资、营运资本、长期经营资产、金融负债、股东权益六大项。其中金融实物资产包括货币资金、交易性金融实物资产,营运资本为营运资产减去营运负债。

资产资本的百分比图,其实可以放到数值后面的一列,因为我分析的数据时间序列比较长,图放不下,所以把一个图拆分了四张图。看过我之前分析小家电赛道的朋友应该对这个表很清晰。

(1)大存大贷,牧原的金融实物资产几乎为货币资金,从绝对数量上看,2019年109亿,2020年224亿,看起来确实挺吓人的。但从金融实物资产的相对结构来看其实还好,金融实物资产占比从2014年度上市以来一直超越10%,2017年度金融实物资产占比已经22.58%,2019-2020Q3相比来说较高也是在20%+。金融负债的占比从上市以来其实一直在下降,最差的年份是上市前的2013年,净负债率105%,2020年Q3净负债率4.55%。如果只看绝对数据,不看全局,可能就被吓走了。一个好的企业其实不需要外部融资,自己能滚动经营,比如小家电行业的企业,比如上海机场。之所以牧原需要外部资金借款,这和牧原的发展的策略不可分割,如果牧原停止发展,负债率很快就下降。从净负债率来看牧原自上市以来是在变好。从资产资本结构来看,解释大存大贷的方法是看全局,要看结构百分比,另外还能够准确的通过企业的现金流去解释大存大贷,之前的文章有些过。这里我想表达的是大存大贷是一个企业财务报表阶段的表象,背后需要质疑的是这些金融实物资产存不存在,存在的认定,最可靠的证据来源外部第三方银行函证。如果像康得新一样你不信银行,那么你可以再根据其业务分析其现金流量,看看是否匹配。

(2)从资产表我们大家可以看出牧原的战略,牧原的投资性资产占比极低,长期股权投资占比只有0.37%,几乎全是经营性资产。说明牧原股份极度聚焦主业,对外几乎无并购,没有长期资金市场市值管理的动机。

(3)营运资本(Operating Working Capital)简称OWC,这个指标反映了企业对上下游供应链的控制能力。营运资本等于营运资产(应收+其他应收+存货+预付+其他流动资产)-营运负责(应付+其他应付+应付职员薪酬+应交税费)。下游应收账账款几乎为0,生猪猪肉现货现结,营运资产的周转率很高。上游经营性负债占用供应商货款,无息负债免费的杠杆。教科书上说负债高的企业风险大,其实是错误的说法,经营性负债并不是坏事情,能够拖供应商货款的企业才是牛逼的企业。在财务分析模型以及后续的估值模型中,营运资本最重要看其变化值。在自由现金流量公式当中FCF=EBIT*(1-t)-OWC变动-资本性支出+折旧。所以营运资本的变动为负值,即增加自由现金流量。静态来看牧原的营运资产从2017年来小于营运负债,表现出牧原对上下游的控制能力强。这一点和小家电赛道有共性,这也是我寻找企业的一个标志指标。从营运资本的变化来看,2016年-2019年牧原的营运资本变动都小于0,表现出营运资本充足。

(4)长期经营资产2013-2020Q3平均占比81.66%,可以判定牧原是一个重资产型的公司。重资产公司的判断标准(固定资产占比超过40%,长期经营资产占比超过70%)。重资产其实是一种资金的占用,重资产的企业都需要回避吗?这个放在系列3展开讨论。牧原的长期经营资产占比约80%,是牧原的最核心资产,是牧原下蛋的母鸡,母鸡下蛋、生长的场所。翻译过来牧原的核心资产就是生产性生物资产、固定资产,这些资产是产生利润的核心资产。

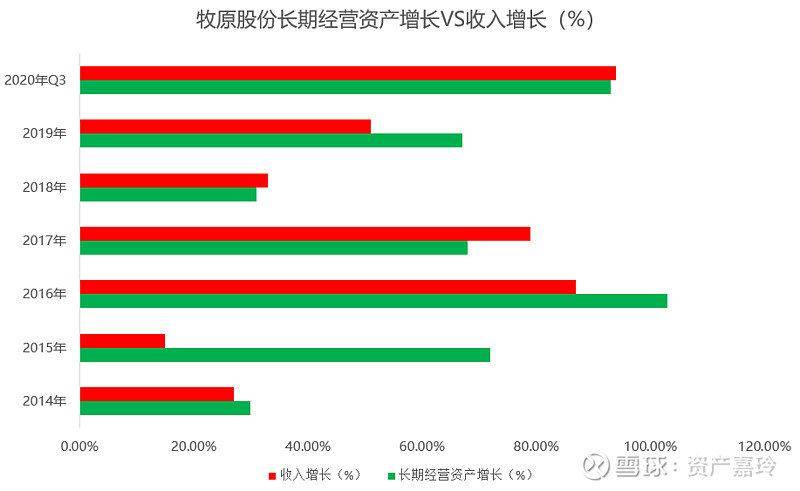

很多人对牧原逆周期扩张有很大的担心,但也不去思考牧原逆周期扩展背后的逻辑是什么。难道老秦不比你更懂猪周期?所有的投资都应该站在投资人的角度去思考,我们要站在老秦的角度去思考,当下最好的投资策略是什么?牧原上市以来长期经营资产平均增速66%,收入的平均增速为55%,除了2015年收入增速较长期经营资产增速相差较大外,其他年份长期资产上涨的速度几乎等于收入上涨的速度。扣除2015年度异常数据,2016-2020Q3长期经营资产平均增速72.51%,收入平均增速68.80%。这就是牧原逆周期扩张的实力,从上市以来这已经是第二个猪周期的末端,牧原的投资策略从未择时。牧原的投资策略将放在财务分析系列2去展开讲,这里涉及一些现金流量表的内容。

资本端前文也提到净负债率从上市以来其实在降低,另外金融负债的占比从上市以来扣除2020Q3数据其实也一直在下降,股东权益从上市以来扣除2020Q3的数据一直在上升。说明牧原一直在为股东创造价值。另外这里埋下伏笔,高分红的企业是不是一个好企业?答案肯定是好企业,某些特定的程度上能够排除企业造假。当然高分红的企业是不是最好的企业?不分红或者部分分红的企业就不配好企业吗?很多人纠缠牧原上市以来很少分红,那我就在财务分析系列4展开讲一下。

总结一下,至此企业的资产资本的框架结构已经搭建完毕,这个模型对任何一家A股上市公司都是适用的。

最后还有一个利润表的分析,我放到系列5,企业的盈利质量分析,重点分析下ROE和ROIC两个指标对选股的作用

电话:024-23819555

邮箱:sbs@blue-silver.net

青骄第二课堂手机登录进口最新链接 2020青轿第二课堂学生登录渠道

青骄第二课堂手机登录进口最新链接 2020青轿第二课堂学生登录渠道